Criterio di Kelly nelle Scommesse: Formula, Calcolo e Half-Kelly

Il criterio di Kelly è il Santo Graal del bankroll management per chi lo comprende e una trappola pericolosa per chi lo applica male. Sviluppato nel 1956 dal matematico John Larry Kelly Jr. ai Bell Labs, è una formula che determina la puntata ottimale per massimizzare la crescita del capitale nel lungo periodo. A differenza del flat staking, dove ogni scommessa ha lo stesso importo, il Kelly adatta la puntata in base al vantaggio percepito: più alto è l’edge, più si punta.

La formula ha una base matematica rigorosa e viene utilizzata non solo nelle scommesse sportive ma anche nei mercati finanziari, nella gestione di portafogli e in qualsiasi contesto dove si prendono decisioni ripetute sotto incertezza. Per gli scommettitori, rappresenta il ponte tra l’analisi delle probabilità e la gestione del capitale, due competenze che troppo spesso vivono in compartimenti separati.

Comprendere il Kelly è importante anche per chi decide di non usarlo, perché i suoi principi illuminano aspetti del bankroll management che il flat staking non rende espliciti.

La Formula Originale

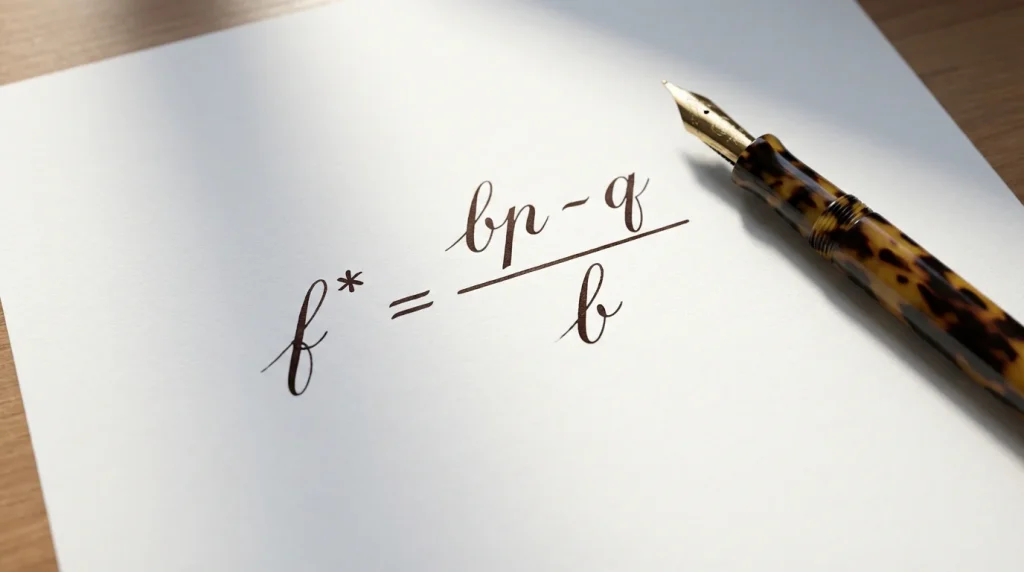

La formula del criterio di Kelly per una scommessa singola è: f = (bp – q) / b, dove f è la frazione del bankroll da puntare, b è la quota netta (quota decimale meno 1), p è la probabilità stimata di vincere e q è la probabilità di perdere (1 meno p).

Esempio con numeri concreti. Stimate che il Milan abbia il 55% di probabilità di battere il Monza, e la quota offerta è 2.00. I parametri sono: b = 2.00 – 1 = 1.00, p = 0.55, q = 0.45. La formula dà: f = (1.00 per 0.55 – 0.45) / 1.00 = 0.10. Il Kelly suggerisce di puntare il 10% del bankroll.

Secondo esempio. Stimate il 40% di probabilità per una vittoria del Torino a quota 3.00. I parametri: b = 2.00, p = 0.40, q = 0.60. La formula: f = (2.00 per 0.40 – 0.60) / 2.00 = (0.80 – 0.60) / 2.00 = 0.10. Anche qui il 10%, nonostante la probabilità sia più bassa, perché la quota è proporzionalmente più alta.

Terzo esempio senza valore. Stimate il 30% di probabilità per un esito a quota 2.80. Parametri: b = 1.80, p = 0.30, q = 0.70. Formula: f = (1.80 per 0.30 – 0.70) / 1.80 = (0.54 – 0.70) / 1.80 = -0.089. Il risultato è negativo, il che significa che il Kelly vi dice di non scommettere: non c’è valore. Questa è una proprietà elegante della formula, che funziona automaticamente come filtro contro le scommesse senza edge.

La Sensibilità della Formula alle Stime

Il Kelly ha una proprietà matematica che è contemporaneamente il suo maggiore punto di forza e il suo maggiore pericolo: è estremamente sensibile alla stima di probabilità.

Torniamo al primo esempio. Se la vostra stima passa dal 55% al 60%, il Kelly sale dal 10% al 20% del bankroll. Se scende al 52%, il Kelly scende al 4%. Una variazione di pochi punti percentuali nella stima produce oscillazioni enormi nella puntata raccomandata. In un mondo dove le stime di probabilità hanno margini di errore significativi, questa sensibilità è problematica.

Nella pratica, nessuno scommettitore conosce la probabilità vera di un evento con la precisione necessaria per applicare il Kelly pieno in sicurezza. Una sovrastima del 5% nella probabilità può portare il Kelly a suggerire puntate doppio o triplo rispetto a quelle ottimali, accelerando le perdite invece di massimizzare la crescita. Questo è il motivo principale per cui i professionisti non usano mai il Kelly al 100%.

L’impatto dell’errore è asimmetrico: sovrastimare l’edge e puntare troppo è molto più dannoso che sottostimarlo e puntare troppo poco. Puntare il 5% quando il Kelly suggerisce il 10% rallenta la crescita ma non mette a rischio il capitale. Puntare il 20% quando il Kelly vero sarebbe il 5% può portare alla rovina.

Half-Kelly e Quarter-Kelly: La Soluzione dei Professionisti

La risposta dei professionisti alla sensibilità del Kelly pieno è semplice e pragmatica: usare una frazione della puntata suggerita. Il Half-Kelly divide per due la raccomandazione della formula. Il Quarter-Kelly divide per quattro.

Se il Kelly pieno suggerisce di puntare il 10% del bankroll, il Half-Kelly punta il 5% e il Quarter-Kelly il 2.5%. La riduzione della puntata ha un costo in termini di crescita ottimale, che diminuisce rispetto al Kelly pieno, ma offre un beneficio sproporzionato in termini di riduzione del rischio.

Matematicamente, il Half-Kelly produce circa il 75% della crescita attesa del Kelly pieno con una volatilità significativamente inferiore. Il Quarter-Kelly produce circa il 50% della crescita con una volatilità ancora più bassa. Dato che le stime di probabilità degli scommettitori hanno margini di errore importanti, la perdita di rendimento è in gran parte teorica, mentre la riduzione del rischio è concreta.

La scelta tra Half e Quarter-Kelly dipende dalla fiducia nelle proprie stime. Se il vostro modello è testato su un campione di mille o più scommesse e ha dimostrato una buona calibrazione, il Half-Kelly è ragionevole. Se state ancora sviluppando il vostro metodo o operate su mercati dove l’incertezza è alta, il Quarter-Kelly è più prudente. In nessun caso è raccomandato il Kelly pieno per le scommesse sportive, dove l’incertezza nelle stime di probabilità è strutturalmente alta.

Un approccio pratico è iniziare con il Quarter-Kelly e passare al Half-Kelly solo dopo aver accumulato un track record positivo su almeno 300-500 scommesse. Questo percorso graduale protegge il capitale nella fase di apprendimento e aumenta l’esposizione solo quando le evidenze lo giustificano.

Limiti del Kelly nelle Scommesse Sportive

Oltre alla sensibilità alle stime, il criterio di Kelly ha altri limiti pratici che lo scommettitore deve conoscere.

Il primo è che la formula assume scommesse indipendenti. Se piazzate più scommesse nella stessa giornata, e due di esse riguardano la stessa partita o squadre correlate, il Kelly per ciascuna va ridotto perché il rischio complessivo è superiore a quello calcolato individualmente. La gestione delle correlazioni è complessa e la formula base non la contempla.

Il secondo limite è la frequenza. Il Kelly funziona meglio con scommesse frequenti e piccole, dove il numero di iterazioni è alto e la legge dei grandi numeri può operare. Uno scommettitore che piazza cinquanta scommesse al mese ha un contesto più favorevole al Kelly rispetto a uno che ne piazza cinque. Con poche scommesse, la varianza domina e il Kelly può produrre oscillazioni di bankroll difficili da gestire psicologicamente.

Il terzo limite è psicologico. Anche il Half-Kelly può suggerire puntate che sembrano aggressive quando l’edge percepito è alto. Puntare il 7% del bankroll su una singola partita di Serie A può essere matematicamente giustificato dal Kelly, ma emotivamente difficile da sostenere, soprattutto dopo una serie di perdite. Lo scommettitore che non riesce a seguire con disciplina le indicazioni della formula sta meglio con il flat staking, che è meno ottimale ma più facile da rispettare.

La Formula che Chiede Onestà

Il criterio di Kelly è più di un metodo di staking: è un test di onestà intellettuale. La formula non mente e non adula: se le vostre stime di probabilità sono accurate, vi premia con la crescita ottimale del capitale. Se le vostre stime sono gonfiate, vi punisce con puntate troppo alte e perdite accelerate.

In questo senso, il Kelly è il compagno più onesto che uno scommettitore possa avere. Vi dice esattamente quanto fidarvi delle vostre previsioni: se il Kelly suggerisce puntate che vi spaventano, probabilmente state sovrastimando il vostro edge. Se suggerisce puntate minuscole, forse il valore che credete di vedere non è poi così grande. La formula è uno specchio che riflette la qualità delle vostre analisi, e non tutti sono pronti a guardarsi in quello specchio. Chi lo è, e accetta ciò che vede, ha trovato nel Kelly non una bacchetta magica ma un alleato esigente che ripaga la precisione con rendimento e punisce l’approssimazione con volatilità.